BDSwiss App

Download & start trading

Últimamente está ocurriendo algo curioso. Aunque las tasas de inflación siguen siendo elevadas y las expectativas de inflación siguen aumentando, las expectativas de tipos de interés han retrocedido.

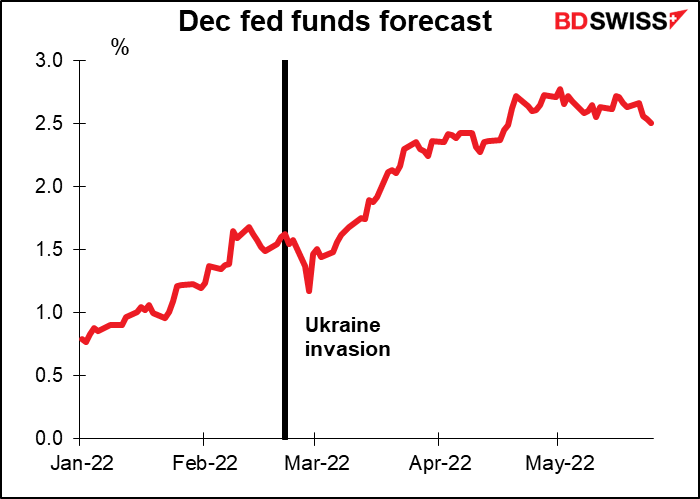

El líder de la manada, como siempre, es Estados Unidos. Los futuros de los fondos federales de diciembre prevén un tipo de interés del 2,51 % en la reunión, lo que supone una disminución de 25 puntos básicos desde su máximo del 2,78 % del 3 de mayo.

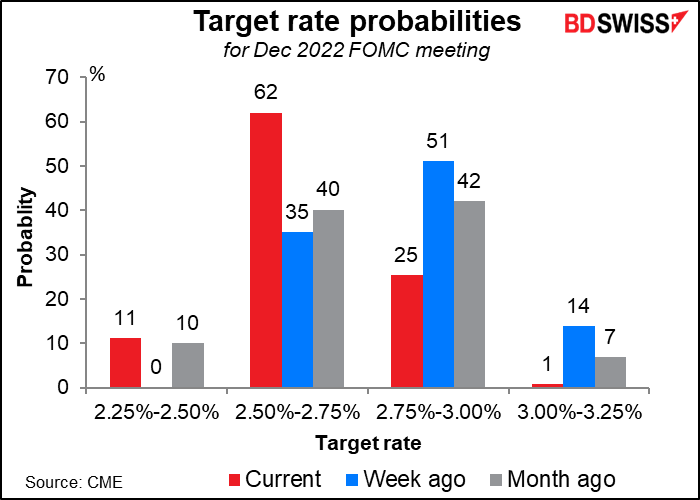

El mercado ve ahora que el objetivo probable de los fondos federales para finales de año está entre 2,50 % y 2,75 %. Esto supone un descenso de 25 puntos básicos con respecto a hace una semana.

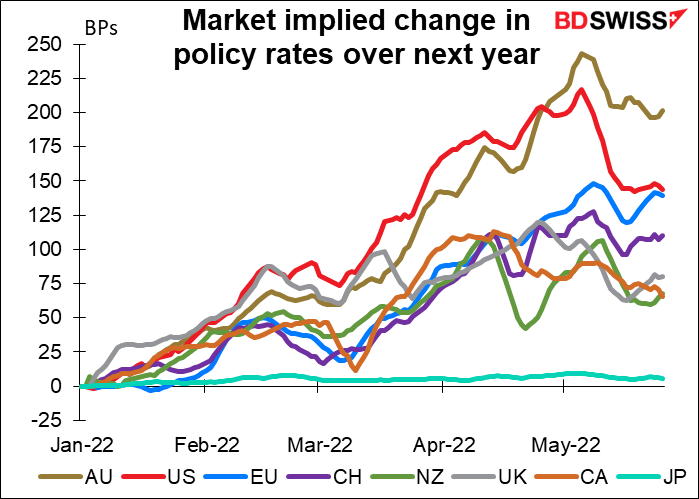

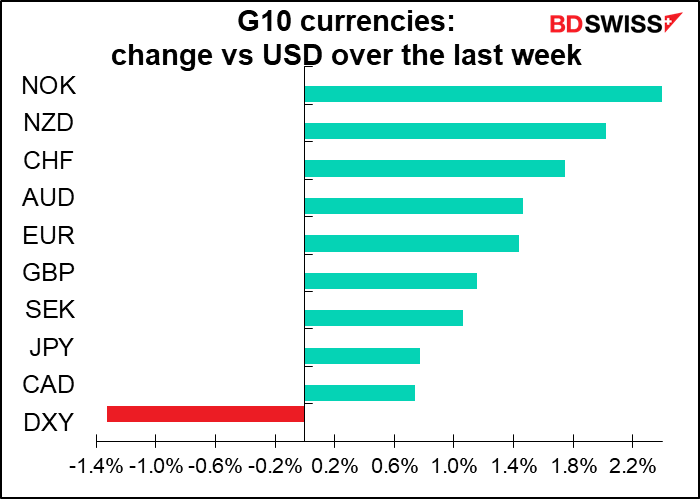

Si bien los Estados Unidos han experimentado el mayor cambio, el mercado también está reajustando las expectativas de los tipos en otros países.

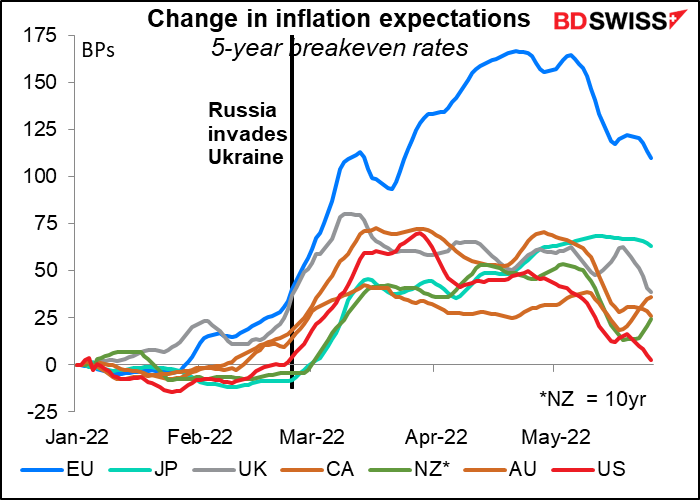

La razón es probablemente que los inversores están revisando a la baja sus expectativas de inflación. En Estados Unidos, por ejemplo, la tasa de inflación a cinco años ha vuelto a ser la misma que a principios de año. Las expectativas para otros países también han disminuido recientemente.

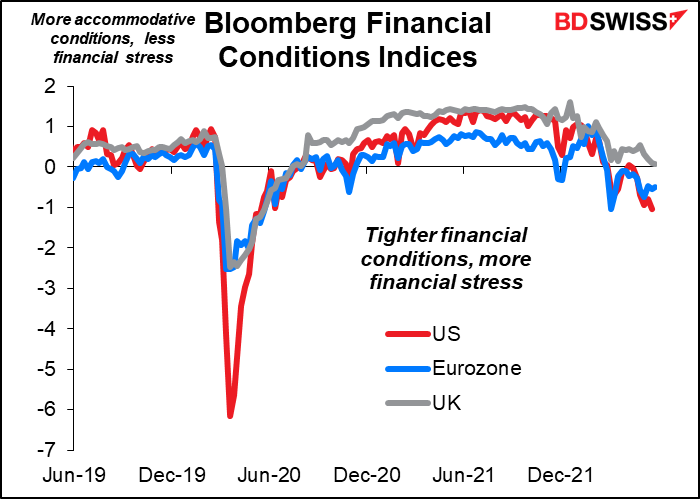

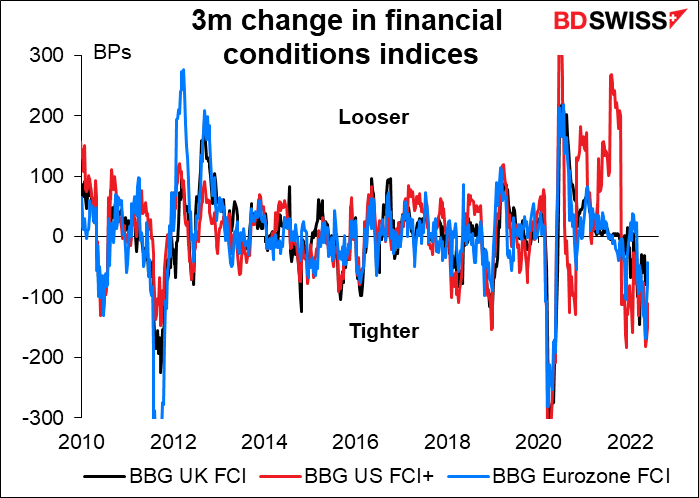

Una posible razón: el mercado ha hecho gran parte del trabajo de los bancos centrales. Las condiciones financieras se han ido endureciendo a medida que los rendimientos de los bonos suben, los precios de las acciones bajan y los diferenciales de crédito se amplían.

Si observamos la evolución de los índices de condiciones financieras (ICF) en los últimos tres meses, queda claro que últimamente se ha producido un cambio drástico en las condiciones financieras. Los funcionarios de la Reserva Federal han tomado nota de este punto. En las actas de la reunión de mayo del Comité Federal de Mercado Abierto (FOMC), se señaló que «las condiciones financieras, medidas por muchos índices de condiciones financieras, se habían endurecido en cantidades históricamente grandes desde principios de año». Esto es cierto no solo para Estados Unidos, sino también para la UE y el Reino Unido.

El mercado está haciendo una parte considerable del trabajo de los bancos centrales. Por ejemplo, observemos los recientes signos de desaceleración del mercado inmobiliario en los EE. UU. debido a que los tipos hipotecarios han subido 200 puntos básicos solo este año. Cuanto más reaccionen los mercados, menos tendrán que endurecer la Reserva Federal y otros bancos centrales, y mayores serán las posibilidades de un «aterrizaje suave». Ese sería un resultado feliz para todos.

La semana que viene: NFP, Banco de Canadá, muchos otros indicadores

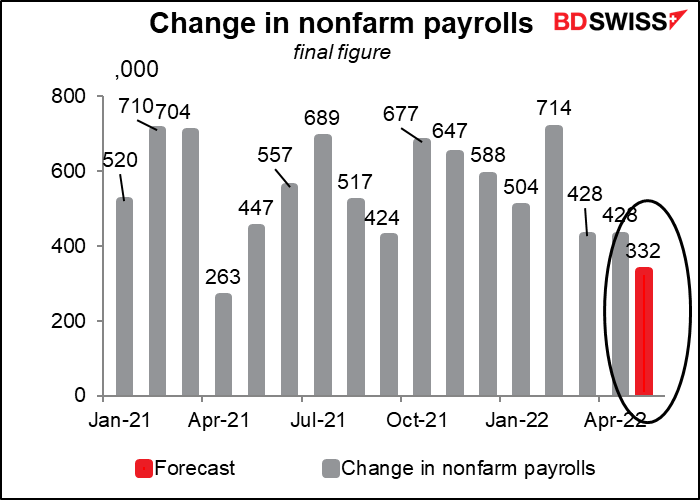

La figura principal de esta semana serán las nóminas no agrícolas de Estados Unidos. Se espera un aumento algo menor, pero aún saludable, de 332 000, frente a los 428 000 del mes anterior. (Nota: las previsiones de consenso están sujetas a grandes cambios a medida que más economistas envían sus previsiones).

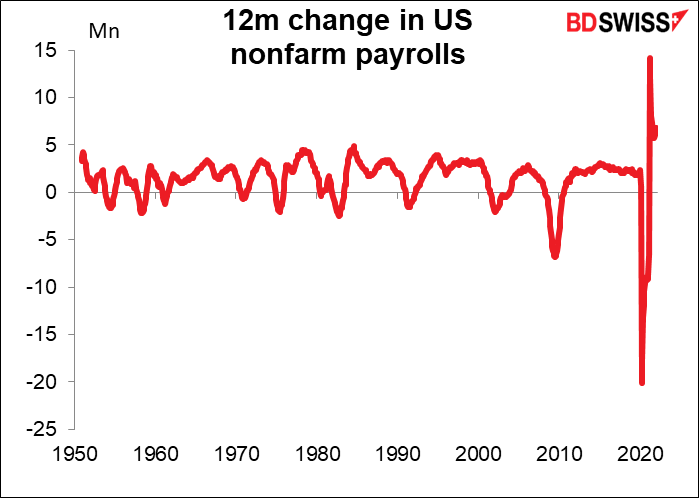

Permítame recordarle que las nóminas han aumentado en más de 400 000 durante 12 meses consecutivos, la racha más larga de la historia. Y si excluimos un mes en el que «solo» fueron 261 000 la racha se extiende otros tres meses.

De hecho, con el presidente Biden hemos visto el mayor aumento de puestos de trabajo de la historia de Estados Unidos. Pero los medios de comunicación solo hablan de inflación, inflación y más inflación. Además, cuando el dato de las NFP no alcanza las previsiones de los economistas, los periodistas siempre dicen que «las nóminas decepcionan», como si fuera responsabilidad de los datos alcanzar las expectativas de los economistas en lugar de la responsabilidad de los economistas de pronosticar los datos con precisión (lo que todos sabemos que es imposible, pero de todos modos intentan hacerlo constantemente).

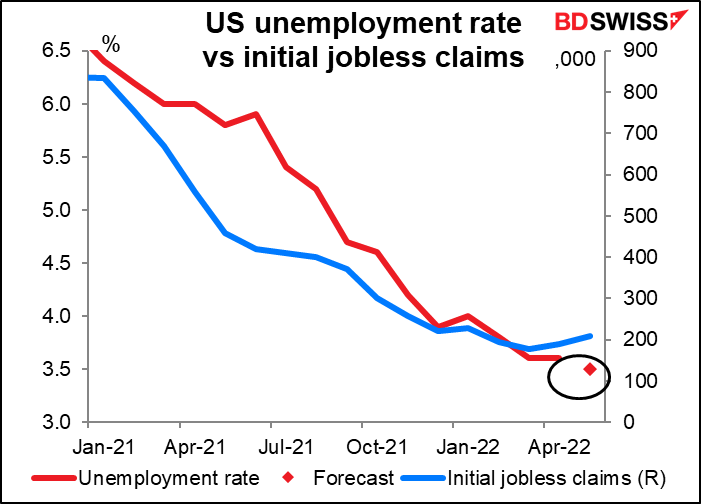

Se prevé que la tasa de desempleo se mantenga en el 3,5 %, la más baja desde hace unos 50 años. Sin embargo, el riesgo es al alza, si no es en mayo entonces en junio, ya que las nuevas peticiones de subsidio por desempleo empiezan a subir de nuevo.

Por supuesto, como es habitual, la gente buscará en el informe ADP alguna orientación sobre las NFP, a pesar de que las dos cifras no están correlacionadas. Esta semana el informe ADP se publica el jueves, no el viernes, debido a que el lunes se celebra el Día de los Caídos en Estados Unidos.

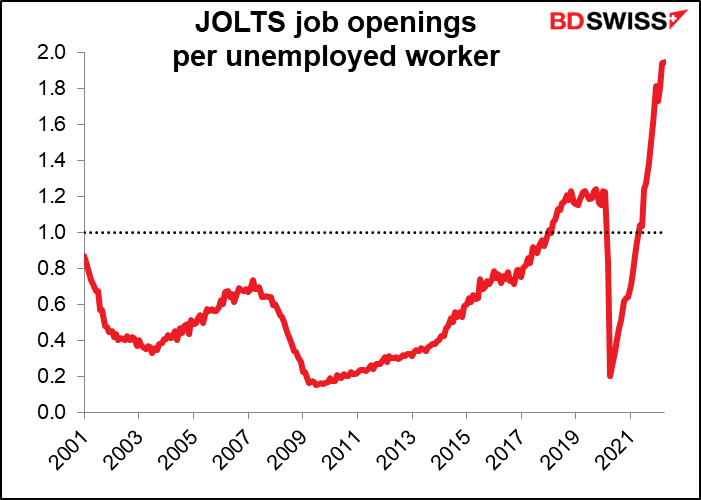

La Encuesta de vacantes y rotación laboral (JOLTS) de abril se publicará dos días antes de las NFP. Todavía no hay previsiones. El número de desempleados fue prácticamente el mismo en abril que en marzo, por lo que si el número de vacantes se mantiene en torno al nivel récord que alcanzó en marzo, el número de vacantes por desempleado se mantendría cerca del récord de 1,94 de ese mes. Imagínese: ¡hay casi dos vacantes por cada persona parada! A eso se refería el presidente de la Reserva Federal, Powell, cuando dijo que el mercado laboral estadounidense está «históricamente ajustado». Normalmente hay menos de un puesto de trabajo disponible (datos disponibles desde 2001).

Puede que el informe JOLTS no reciba tanta atención de los mercados, pero sí del FOMC. Por ejemplo, el acta de la reunión de mayo decía que

(los participantes) observaron que varios indicadores señalaban un mercado laboral muy ajustado. El crecimiento del empleo había continuado a un ritmo fuerte, la tasa de desempleo había caído a un mínimo de casi 50 años, las renuncias y los puestos de empleo se habían mantenido extremadamente elevados, y los salarios nominales habían seguido aumentando rápidamente… Varios participantes plantearon la posibilidad de que, a la luz de la relación excepcionalmente alta entre las vacantes y las personas en busca de empleo, una moderación de la demanda laboral podría servir para reducir las vacantes y las presiones salariales sin tener efectos significativos sobre la tasa de desempleo (énfasis añadido).

Otros indicadores importantes de Estados Unidos que se publicarán durante la semana son el índice de confianza del consumidor del Conference Board (martes), los índices ISM (manufacturero el miércoles, del sector servicios el viernes), el Libro Beige (miércoles) y los pedidos de fábrica (jueves).

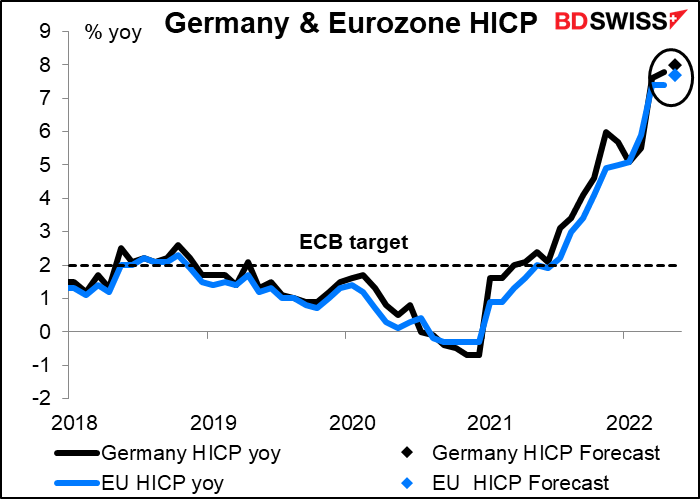

En la eurozona, tenemos el índice de precios al consumidor (IPC) alemán (lunes) y el desempleo (martes), seguidos un día después por la versión del mismo indicador para toda la eurozona. También el IPC suizo (jueves) y las ventas minoristas en la UE (viernes).

Dentro de ellos, los IPC son los más importantes. Se espera que tanto el IPC alemán como el de la eurozona registren un aumento de la inflación de 20 puntos básicos, hasta el 8,0 % y el 7,7 %, respectivamente. Esto no hará más que consolidar la convicción entre los miembros del Consejo de Gobierno del Banco Central Europeo (BCE) de que tienen que empezar a subir los tipos cuanto antes. Por el momento, el consenso parece ser una subida de 25 puntos básicos, pero un nuevo aumento de la inflación podría convencer a más miembros de que está justificada una subida de 50 puntos básicos. Esto podría ser positivo para el EUR.

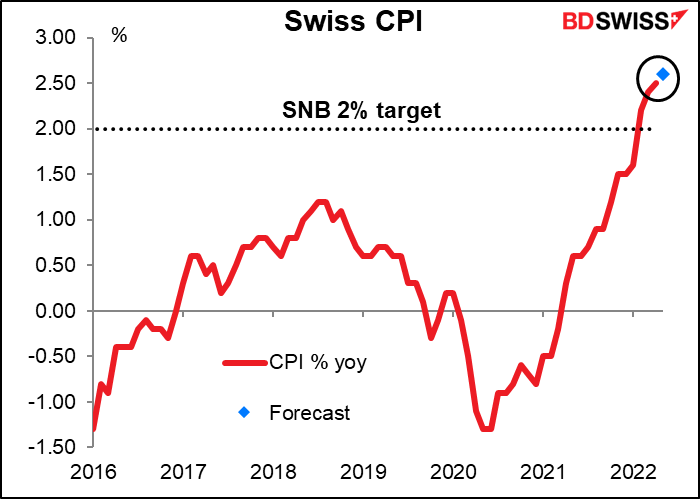

También se espera que en Suiza se produzca un nuevo aumento de la inflación, lo que podría aumentar las especulaciones de que el Banco Nacional Suizo (SNB) seguirá la subida de tipos del BCE más pronto que tarde. CHF+

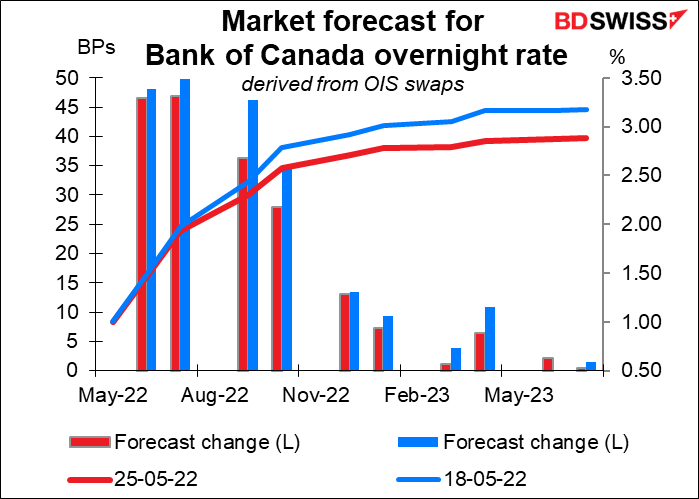

El único banco central importante que se reunirá durante la semana es el Banco de Canadá (BoC). El mercado espera una subida de 50 puntos básicos por parte del BoC, pero con algo menos de convicción que hace una semana.

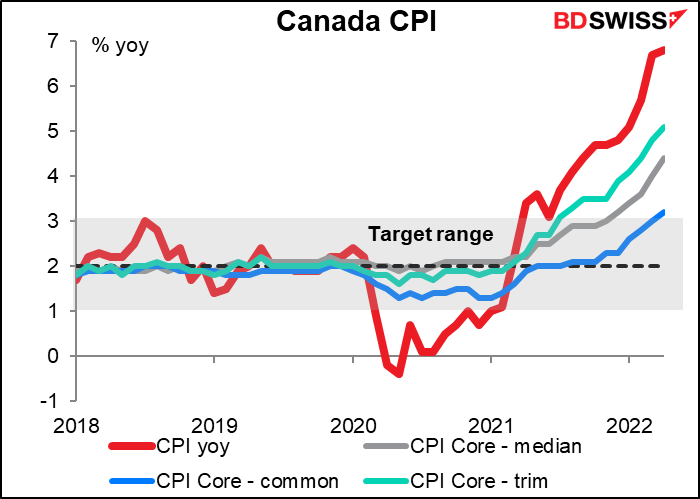

La inflación en Canadá se mantiene muy por encima del objetivo y el mercado laboral es históricamente ajustado. Desde la última reunión del 13 de abril, el BoC ha obtenido dos meses más de datos sobre la inflación. La inflación ha seguido aumentando hasta el punto de que no solo la cifra principal, sino también las tres medidas «básicas» están por encima de su rango objetivo del 1 % al 3 %.

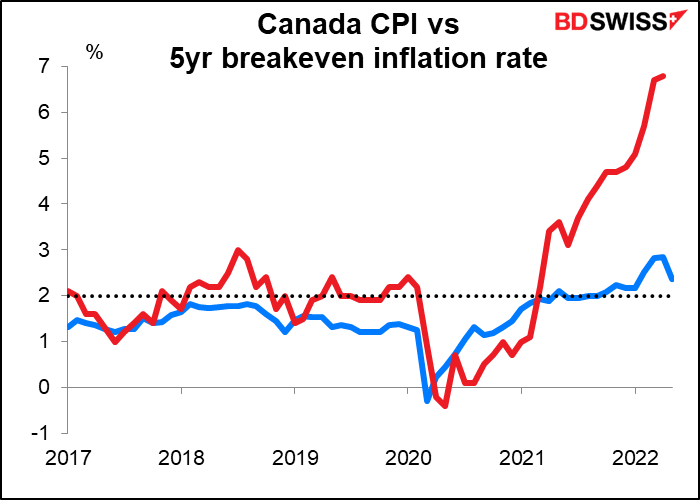

Y las expectativas de inflación han subido por encima de su objetivo del 2 %, aunque han bajado significativamente en el último mes (tal vez por eso las expectativas de tipos también han bajado un poco). El Banco dijo en abril que «existe un riesgo creciente de que las expectativas de inflación elevada se afiancen. El Banco utilizará sus instrumentos de política monetaria para devolver la inflación al objetivo y mantener las expectativas de inflación bien ancladas».

Mientras tanto, la tasa de desempleo está en un mínimo histórico. El crecimiento del empleo se ralentiza porque no hay suficientes personas que necesiten trabajo. No es de extrañar que el Banco dijera en abril que «con la economía avanzando hacia un exceso de demanda y la inflación persistiendo muy por encima del objetivo, el Consejo de Gobierno espera que los tipos de interés tengan que seguir subiendo».

Creo que esta reunión se parecerá mucho a la del Banco de la Reserva de Nueva Zelanda de la semana pasada, en la que no se dudó de la actuación política y se centró más bien en las perspectivas de futuras subidas de tipos. En este sentido, creo que existe la posibilidad de que el BoC sorprenda al alza. Dicho esto, no habrá un nuevo informe de política monetaria ni una conferencia de prensa tras la reunión. No obstante, el vicegobernador Paul Beaudry presentará un informe de progreso económico al día siguiente; esta podría ser una oportunidad para animar a los mercados un poco.

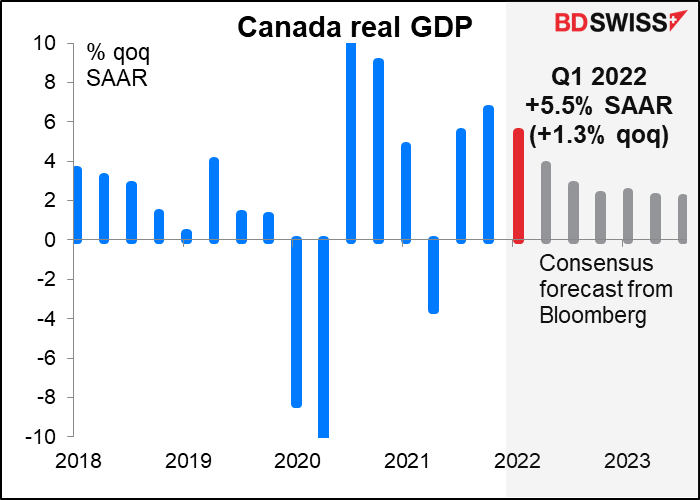

La víspera de la reunión del BoC, Canadá anuncia las cifras del PIB de marzo y del primer trimestre. Se prevé que el PIB del primer trimestre aumente un 5,5 % trimestral SAAR, mucho más que la tasa del 3,0 % trimestral SAAR que el Banco de Canadá predijo en su informe de política monetaria de abril. Un resultado de este tipo puede consolidar la idea de que la reunión del BoC al día siguiente será agresiva e impulsar el CAD.

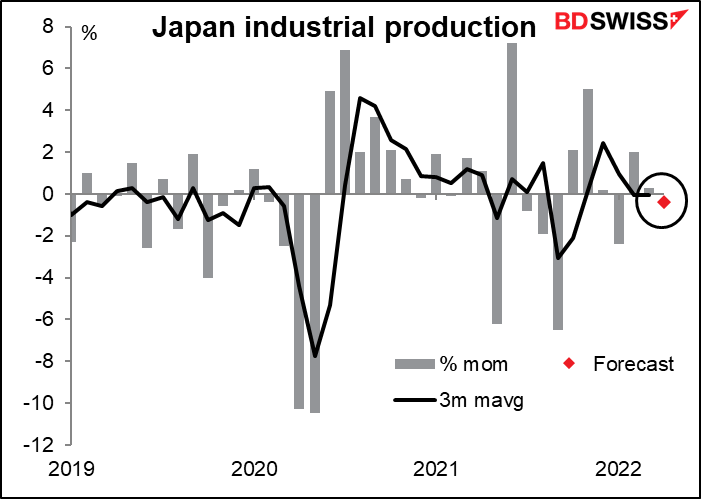

Como es la última semana del mes, hay varios indicadores japoneses, sobre todo el martes, cuando el gobierno publica la tasa de desempleo, la producción industrial y las ventas minoristas. (La base monetaria sale el jueves, pero a usted no le importa mucho, ¿verdad?).

De todas estas, la producción industrial es probablemente la estadística más importante. Se espera que baje sobre una base mensual. La tendencia (la media móvil de seis meses) es que no haya ningún aumento. Esto es un poco patético.

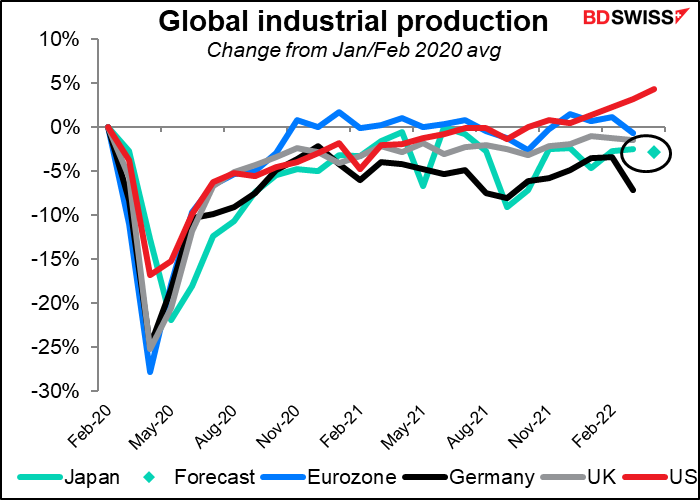

La recuperación industrial de Japón va por detrás de la de Estados Unidos y la eurozona, pero (hasta ahora) ha superado a la de Alemania, otra economía impulsada por las exportaciones.

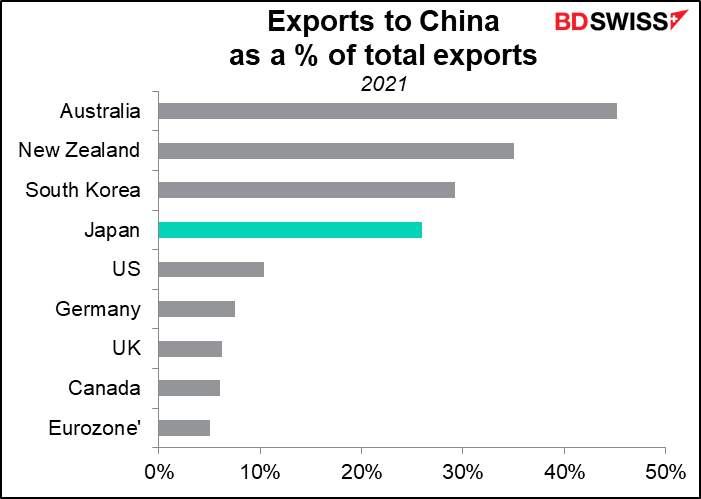

El reciente crecimiento lento en China, que se lleva el 26 % de las exportaciones del país, no ayudará a Japón. El primer ministro chino, Li Keqiang, hizo el miércoles una sombría valoración de la economía china. Afirmó que la economía podría tener dificultades para registrar un crecimiento positivo durante el trimestre actual, al contrario de su objetivo de un crecimiento del PIB del 5,5 % para el año. Eso es muy negativo para Japón.

Para el mercado de divisas, el lento crecimiento de la producción industrial japonesa sugiere que el Banco de Japón probablemente siga centrado en apoyar la economía en lugar de ocuparse de una inflación que apenas sobrepasa el objetivo del 2 %. Esto me parece una receta para un yen débil.

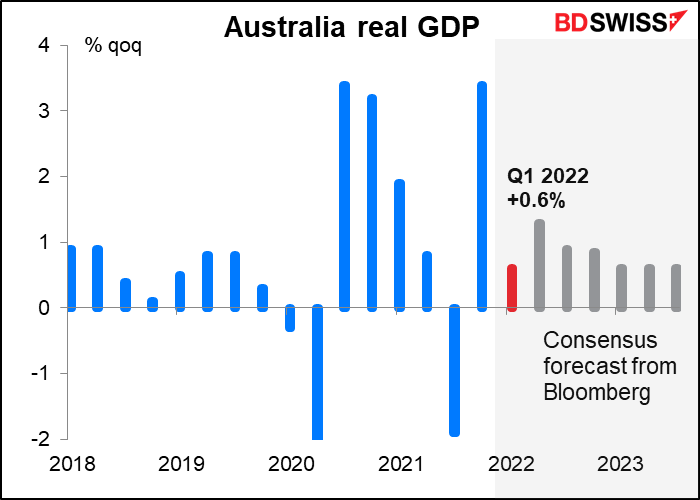

También es una gran semana para los indicadores de Australia. Se trata de la cuenta corriente, el crédito al sector privado y los permisos de construcción (martes); el PIB (miércoles) y la balanza comercial (jueves).

El PIB es, por supuesto, el más importante de ellos. Se espera que sea algo flojo debido a la ola de casos de la variante ómicron y a las graves inundaciones en algunas partes del país. Por lo tanto, probablemente no se vea como un precursor de un crecimiento más débil para 2022 en su conjunto.

El mercado se centrará en los distintos indicadores de salarios y precios del informe. El gobernador del Banco de la Reserva de Australia (RBA), Lowe, destacó específicamente la medida de las cuentas nacionales de los costes laborales en su conferencia de prensa tras la subida de tipos de mayo. («Así que es un mensaje muy claro que llega a través de todos estos canales que los costes laborales están en movimiento. Creo que, con el tiempo, lo veremos tanto en el índice de precios salariales como en la medida de los costes laborales de las cuentas nacionales»). El índice de precios salariales solo subió un 0,7 % trimestral en el primer trimestre (frente al +0,8 % previsto). Una señal más contundente de las cuentas nacionales podría impulsar los argumentos a favor de una subida de 40 puntos básicos del tipo de interés del Banco de la Reserva de Australia en su reunión del 7 de junio, como había anticipado el mercado hasta hace poco (ahora se ha reducido a 30 puntos básicos). Eso sería probablemente positivo para el AUD.

En este artículo falta un país importante: Gran Bretaña. Las aprobaciones de hipotecas (martes) son el único indicador económico importante que se publicará, e incluso eso no es tan importante. En cambio, es probable que la política siga siendo el principal foco de atención en Gran Bretaña mientras el primer ministro Boris Johnson sortea las consecuencias del informe de Sue Gray sobre el escándalo mejor conocido como Partygate. Además, la disputa sobre el Protocolo de Irlanda del Norte sigue sin resolverse y es un posible punto álgido.

Por último, el jueves se celebrará una reunión ordinaria de los ministros de la OPEP+. Como de costumbre, probablemente votarán a favor de aumentar la producción en unos 430 000 barriles diarios, pero también, como de costumbre, probablemente no podrán cumplir con ese aumento porque muchos de sus miembros ya están bombeando cerca de su capacidad máxima. Debería ser más o menos intrascendente para los mercados.

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT