BDSwiss App

Download & start trading

Marshall Gittler,

Ketua Penyelidikan Pelaburan di BDSwiss, Penganalisis Fundamental & Penyumbang Kewangan

Marshall Gittler,

Ketua Penyelidikan Pelaburan di BDSwiss, Penganalisis Fundamental & Penyumbang Kewangan

Perkara yang dilihat sebelum kemunculan Omicron

Perkara yang dilihat sebelum kemunculan Omicron Walau bagaimanapun, sekarang pandangannya kurang jelas. Kita tidak tahu bagaimana varian baharu ini akan menjejaskan ekonomi global. Seperti kata Pengerusi Rizab Persekutuan, Powell dalam testimoninya baru-baru ini kepada Kongres:

Walau bagaimanapun, sekarang pandangannya kurang jelas. Kita tidak tahu bagaimana varian baharu ini akan menjejaskan ekonomi global. Seperti kata Pengerusi Rizab Persekutuan, Powell dalam testimoninya baru-baru ini kepada Kongres:

Pada tahun ini, pihak yang penting untuk pasaran telah cuba menentukan kadar pencapahan dasar monetari. Berapa cepat bank pusat akan mula menaikkan kadar dan sejauh mana? Penumpuan dasar monetari menjadi songsang, dan berlaku permulaan pencapahan dasar monetari kerana bank pusat yang berbeza dijangka menaikkan kadar pada kadar yang berbeza. Pencapahan ini telah menjadi sebab untuk lebih separuh daripada perubahan kadar mata wang pada tahun ini.

Pada tahun ini, pihak yang penting untuk pasaran telah cuba menentukan kadar pencapahan dasar monetari. Berapa cepat bank pusat akan mula menaikkan kadar dan sejauh mana? Penumpuan dasar monetari menjadi songsang, dan berlaku permulaan pencapahan dasar monetari kerana bank pusat yang berbeza dijangka menaikkan kadar pada kadar yang berbeza. Pencapahan ini telah menjadi sebab untuk lebih separuh daripada perubahan kadar mata wang pada tahun ini. Omicron ternyata ringan

Dalam kes yang baik, jika varian Omicron ternyata tidak jauh lebih buruk daripada varian yang sedia ada, saya akan mengandaikan dunia akan terus berjalan seperti yang dirancang sebelum gelombang terbaru ini, tetapi dengan lebih berhati-hati.

Omicron ternyata ringan

Dalam kes yang baik, jika varian Omicron ternyata tidak jauh lebih buruk daripada varian yang sedia ada, saya akan mengandaikan dunia akan terus berjalan seperti yang dirancang sebelum gelombang terbaru ini, tetapi dengan lebih berhati-hati. Andaian itulah yang nampaknya terbentuk dalam pasaran sekarang. Susulan penemuan virus itu, jangkaan kadar bagi kebanyakan negara telah disemak semula menurun (kecuali Jepun, tiada siapa menjangkakan ia akan menaikkan kadar). Walau bagaimanapun, ia kekal positif. Orang ramai hanya mengandaikan kadar pengetatan yang lebih perlahan dan lebih lemah daripada sebelumnya, tetapi bukan kegelinciran borong.

Andaian itulah yang nampaknya terbentuk dalam pasaran sekarang. Susulan penemuan virus itu, jangkaan kadar bagi kebanyakan negara telah disemak semula menurun (kecuali Jepun, tiada siapa menjangkakan ia akan menaikkan kadar). Walau bagaimanapun, ia kekal positif. Orang ramai hanya mengandaikan kadar pengetatan yang lebih perlahan dan lebih lemah daripada sebelumnya, tetapi bukan kegelinciran borong. Saya berpegang kuat pada kelompok "sementara", walaupun Pengerusi Rizab Persekutuan, Powell baru-baru ini berkata bahawa penggunaan perkataan itu harus "dihentikan". Kebanyakan kenaikan inflasi baru-baru ini adalah disebabkan oleh kesan pandemik. Walaupun mungkin mengambil masa lebih lama daripada jangkaan untuk inflasi kembali ke paras yang lebih normal (di sinilah munculnya idea untuk menghentikan penggunaan "sementara"), saya masih menjangkakan ekonomi global akan disesuaikan secara beransur-ansur kepada "normal baharu" dan inflasi akan menurun pada tahun depan dengan sendirinya.

Saya berpegang kuat pada kelompok "sementara", walaupun Pengerusi Rizab Persekutuan, Powell baru-baru ini berkata bahawa penggunaan perkataan itu harus "dihentikan". Kebanyakan kenaikan inflasi baru-baru ini adalah disebabkan oleh kesan pandemik. Walaupun mungkin mengambil masa lebih lama daripada jangkaan untuk inflasi kembali ke paras yang lebih normal (di sinilah munculnya idea untuk menghentikan penggunaan "sementara"), saya masih menjangkakan ekonomi global akan disesuaikan secara beransur-ansur kepada "normal baharu" dan inflasi akan menurun pada tahun depan dengan sendirinya. Begitu juga bagi kebanyakan peramal. Kecuali beberapa negara (UK, Jepun, dan China sebagai negara utama), kebanyakan negara diramalkan mengalami inflasi yang lebih rendah pada tahun 2022 berbanding 2021.

Begitu juga bagi kebanyakan peramal. Kecuali beberapa negara (UK, Jepun, dan China sebagai negara utama), kebanyakan negara diramalkan mengalami inflasi yang lebih rendah pada tahun 2022 berbanding 2021. Titik permulaan: Rizab Persekutuan dan dolar

Titik permulaan: Rizab Persekutuan dan dolar Dalam Ringkasan Unjuran Ekonomi suku tahunan mereka, anggaran median ahli FOMC meletakkan "pekerjaan maksimum" sekitar 4.0%, dengan kebanyakan anggaran antara 3.8% hingga 4.3%.

Dalam Ringkasan Unjuran Ekonomi suku tahunan mereka, anggaran median ahli FOMC meletakkan "pekerjaan maksimum" sekitar 4.0%, dengan kebanyakan anggaran antara 3.8% hingga 4.3%. Sesetengah orang berpendapat bahawa Rizab Persekutuan mungkin bersabar dan menangguhkan kadar kenaikan sehingga pasaran pekerja kembali seperti sebelum pandemik, iaitu kadar pengangguran 3.5% dan kadar penyertaan 63.3. Walau bagaimanapun, saya berpendapat mereka lebih cenderung untuk menerima bahawa struktur pasaran pekerja AS telah berubah dan tidak mungkin kembali ke tahap tersebut dalam masa terdekat, terutamanya kadar penyertaan kerana terdapat perubahan asas dalam keinginan orang ramai untuk bekerja. Akibatnya, saya fikir mereka akan membuat keputusan untuk memulakan "lift-off" dengan kadar pengangguran menghampiri tahap yang mereka lihat sebagai tahap jangka panjang.

Sesetengah orang berpendapat bahawa Rizab Persekutuan mungkin bersabar dan menangguhkan kadar kenaikan sehingga pasaran pekerja kembali seperti sebelum pandemik, iaitu kadar pengangguran 3.5% dan kadar penyertaan 63.3. Walau bagaimanapun, saya berpendapat mereka lebih cenderung untuk menerima bahawa struktur pasaran pekerja AS telah berubah dan tidak mungkin kembali ke tahap tersebut dalam masa terdekat, terutamanya kadar penyertaan kerana terdapat perubahan asas dalam keinginan orang ramai untuk bekerja. Akibatnya, saya fikir mereka akan membuat keputusan untuk memulakan "lift-off" dengan kadar pengangguran menghampiri tahap yang mereka lihat sebagai tahap jangka panjang. Tinjauan untuk dolar: permainan dua setengah

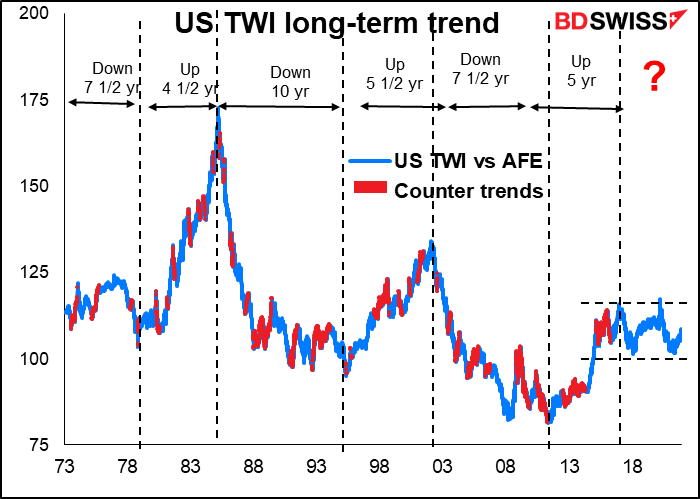

Tinjauan untuk dolar: permainan dua setengah Terdapat satu lagi kemungkinan yang menghasilkan kesimpulan yang sama, hanya laluan yang lebih curam untuk dolar pada separuh tahun pertama dan mungkin penurunan yang lebih curam kemudian. Iaitu, Rizab Persekutuan boleh memilih untuk mengetatkan lebih awal dan lebih cepat daripada jangkaan. Dalam testimoninya kepada Kongres, Powell berkata, “Ekonomi sangat kukuh dan tekanan inflasi adalah tinggi. Oleh itu, pada pandangan saya wajar untuk mempertimbangkan untuk menyelesaikan pengurangan pembelian aset kami… mungkin beberapa bulan lebih awal.” Ini bermakna dolar mungkin meningkat pada awal tahun, mungkin lebih daripada yang saya jangkakan, tetapi kemudian jatuh semula pada separuh tahun kedua apabila bank pusat lain menyaingi Rizab Persekutuan.

Terdapat satu lagi kemungkinan yang menghasilkan kesimpulan yang sama, hanya laluan yang lebih curam untuk dolar pada separuh tahun pertama dan mungkin penurunan yang lebih curam kemudian. Iaitu, Rizab Persekutuan boleh memilih untuk mengetatkan lebih awal dan lebih cepat daripada jangkaan. Dalam testimoninya kepada Kongres, Powell berkata, “Ekonomi sangat kukuh dan tekanan inflasi adalah tinggi. Oleh itu, pada pandangan saya wajar untuk mempertimbangkan untuk menyelesaikan pengurangan pembelian aset kami… mungkin beberapa bulan lebih awal.” Ini bermakna dolar mungkin meningkat pada awal tahun, mungkin lebih daripada yang saya jangkakan, tetapi kemudian jatuh semula pada separuh tahun kedua apabila bank pusat lain menyaingi Rizab Persekutuan. Pada masa yang sama, aliran masuk modal yang telah membantu AS membiayainya mungkin perlahan. Dolar telah dirangsang baru-baru ini oleh aliran masuk yang besar ke dalam pasaran modal AS, terutamanya kerana pasaran saham AS telah mengatasi prestasi pasaran lain di seluruh dunia, tetapi dengan penilaian AS yang tinggi berbanding negara lain dan banyak pemimpin teknologi yang mendorong rali yang diancam oleh peraturan global mengenai cukai korporat, pasaran AS mungkin terbukti kurang menarik pada tahun depan.

Pada masa yang sama, aliran masuk modal yang telah membantu AS membiayainya mungkin perlahan. Dolar telah dirangsang baru-baru ini oleh aliran masuk yang besar ke dalam pasaran modal AS, terutamanya kerana pasaran saham AS telah mengatasi prestasi pasaran lain di seluruh dunia, tetapi dengan penilaian AS yang tinggi berbanding negara lain dan banyak pemimpin teknologi yang mendorong rali yang diancam oleh peraturan global mengenai cukai korporat, pasaran AS mungkin terbukti kurang menarik pada tahun depan. Terdapat juga risiko bahawa virus itu boleh mengancam AS dengan lebih teruk daripada negara lain. Lihat di bawah untuk butiran lanjut mengenainya.

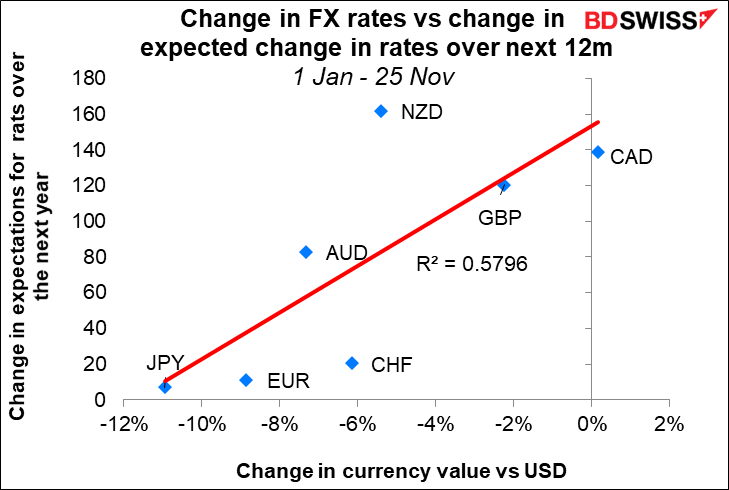

Terdapat juga risiko bahawa virus itu boleh mengancam AS dengan lebih teruk daripada negara lain. Lihat di bawah untuk butiran lanjut mengenainya. Mari pertimbangkan mata wang satu demi satu. Bagi setiap satu, kita akan mulakan dengan ramalan konsensus pasaran daripada Bloomberg yang merangkumi kedua-dua anggaran tinggi dan rendah bagi setiap pasangan. Sila ambil perhatian bahawa tinggi dan rendah mungkin mencerminkan pandangan hanya seorang peramal, manakala median ialah anggaran kebanyakan peramal. Walau bagaimanapun, anggaran yang ekstrem memberi anda gambaran tentang tahap risikonya dan apakah langkah yang berpotensi.

Mari pertimbangkan mata wang satu demi satu. Bagi setiap satu, kita akan mulakan dengan ramalan konsensus pasaran daripada Bloomberg yang merangkumi kedua-dua anggaran tinggi dan rendah bagi setiap pasangan. Sila ambil perhatian bahawa tinggi dan rendah mungkin mencerminkan pandangan hanya seorang peramal, manakala median ialah anggaran kebanyakan peramal. Walau bagaimanapun, anggaran yang ekstrem memberi anda gambaran tentang tahap risikonya dan apakah langkah yang berpotensi. Pasaran nampaknya mengandaikan bahawa Bank Pusat Eropah bertindak untuk mengetatkan kadar dan itu secara beransur-ansur menaikkan EUR.

Pasaran nampaknya mengandaikan bahawa Bank Pusat Eropah bertindak untuk mengetatkan kadar dan itu secara beransur-ansur menaikkan EUR. 2) AS mempunyai tabiat membuat langkah pengetatan lebih cepat daripada ECB. Jika kita membandingkan kitaran pengetatan terkini di AS dan Eropah, AS bergerak dengan lebih pantas. (Kita akan mengabaikan kitaran pengetatan bulan April 2011 yang gagal di Eropah yang hanya berlaku selama tujuh bulan sebelum mereka menyedari bahawa ia satu kesilapan yang mengerikan.)

2) AS mempunyai tabiat membuat langkah pengetatan lebih cepat daripada ECB. Jika kita membandingkan kitaran pengetatan terkini di AS dan Eropah, AS bergerak dengan lebih pantas. (Kita akan mengabaikan kitaran pengetatan bulan April 2011 yang gagal di Eropah yang hanya berlaku selama tujuh bulan sebelum mereka menyedari bahawa ia satu kesilapan yang mengerikan.) 3) Situasi virus kini jauh lebih teruk di Eropah berbanding di AS. Itu mungkin melambatkan pengurangan dan pengetatan di EU apabila lebih banyak negara Eropah membuat perintah berkurung dan pertumbuhan perlahan.

3) Situasi virus kini jauh lebih teruk di Eropah berbanding di AS. Itu mungkin melambatkan pengurangan dan pengetatan di EU apabila lebih banyak negara Eropah membuat perintah berkurung dan pertumbuhan perlahan. Walau bagaimanapun, isu virus boleh berubah menjadi negatif bagi AS. AS berada dalam kedudukan yang sangat buruk untuk melawan varian baharu yang lebih ganas, atas dua sebab. Pertama, tindak balas bukan di peringkat negara tetapi dilakukan berdasarkan negeri demi negeri. Kira-kira separuh negeri dikawal oleh pihak Republikan yang percaya bahawa tugas patriotik mereka untuk memastikan rakyat mereka bebas untuk mati akibat COVID-19 jika mereka mahu. Kedua, negara ini mempunyai kadar vaksinasi terendah di kalangan negara maju yang memastikan mereka berpeluang berbuat demikian. Ini ialah risiko utama bagi AS dan USD pada Suku 1 tahun depan.

Walau bagaimanapun, isu virus boleh berubah menjadi negatif bagi AS. AS berada dalam kedudukan yang sangat buruk untuk melawan varian baharu yang lebih ganas, atas dua sebab. Pertama, tindak balas bukan di peringkat negara tetapi dilakukan berdasarkan negeri demi negeri. Kira-kira separuh negeri dikawal oleh pihak Republikan yang percaya bahawa tugas patriotik mereka untuk memastikan rakyat mereka bebas untuk mati akibat COVID-19 jika mereka mahu. Kedua, negara ini mempunyai kadar vaksinasi terendah di kalangan negara maju yang memastikan mereka berpeluang berbuat demikian. Ini ialah risiko utama bagi AS dan USD pada Suku 1 tahun depan. JPY: pulangan perdagangan bawa ke depan yen?

JPY: pulangan perdagangan bawa ke depan yen? Konsensus pasaran adalah untuk yen yang lebih lemah tahun ini, dan saya akan bersetuju. Saya fikir mata wang itu mungkin melemah lebih daripada konsensus pasaran. Walau bagaimanapun, ingatlah bahawa saya mempunyai seorang anak perempuan di universiti di Jepun dan oleh itu saya secara semula jadi berat sebelah untuk mengharapkan yen yang lebih lemah. Saya mungkin bukan pemerhati yang objektif sepenuhnya.

Konsensus pasaran adalah untuk yen yang lebih lemah tahun ini, dan saya akan bersetuju. Saya fikir mata wang itu mungkin melemah lebih daripada konsensus pasaran. Walau bagaimanapun, ingatlah bahawa saya mempunyai seorang anak perempuan di universiti di Jepun dan oleh itu saya secara semula jadi berat sebelah untuk mengharapkan yen yang lebih lemah. Saya mungkin bukan pemerhati yang objektif sepenuhnya. Itu mungkin kerana negara itu dijangka masih jauh di bawah sasaran inflasi 2% dua tahun dari sekarang.

Itu mungkin kerana negara itu dijangka masih jauh di bawah sasaran inflasi 2% dua tahun dari sekarang. Akhirnya, BoJ mungkin perlu melaraskan atau bahkan menghapuskan program "kawalan keluk hasilnya" yang mengekalkan hasil pada penanda aras bon Kerajaan Jepun 10 tahun pada ±25 mata asas sekitar sifar. Walau bagaimanapun, mesyuarat ini mungkin bukan masanya walaupun bank pusat lain bertindak untuk menormalkan dasar. Pada hari Rabu, Timbalan Gabenor Amamiya membuat ucapan, Dasar Ekonomi dan Kewangan Jepun, dan berkata:

Akhirnya, BoJ mungkin perlu melaraskan atau bahkan menghapuskan program "kawalan keluk hasilnya" yang mengekalkan hasil pada penanda aras bon Kerajaan Jepun 10 tahun pada ±25 mata asas sekitar sifar. Walau bagaimanapun, mesyuarat ini mungkin bukan masanya walaupun bank pusat lain bertindak untuk menormalkan dasar. Pada hari Rabu, Timbalan Gabenor Amamiya membuat ucapan, Dasar Ekonomi dan Kewangan Jepun, dan berkata: Sehubungan itu, saya fikir Jepun mungkin menjadi mata wang pembiayaan pilihan untuk beberapa tahun akan datang. Pulangan “perdagangan bawa ke depan yen” mungkin menyaksikan pulangan yen yang lemah, pada pandangan saya. ("perdagangan bawa ke depan yen" merujuk kepada tempoh pada akhir tahun 1990-an apabila kadar faedah Jepun jauh di bawah kadar faedah mana-mana negara lain dan orang di seluruh dunia meminjam wang dalam yen untuk membiayai apa sahaja dan segala-galanya yang menyebabkan yen melemah secara mendadak.)

Sehubungan itu, saya fikir Jepun mungkin menjadi mata wang pembiayaan pilihan untuk beberapa tahun akan datang. Pulangan “perdagangan bawa ke depan yen” mungkin menyaksikan pulangan yen yang lemah, pada pandangan saya. ("perdagangan bawa ke depan yen" merujuk kepada tempoh pada akhir tahun 1990-an apabila kadar faedah Jepun jauh di bawah kadar faedah mana-mana negara lain dan orang di seluruh dunia meminjam wang dalam yen untuk membiayai apa sahaja dan segala-galanya yang menyebabkan yen melemah secara mendadak.) Persoalan utamanya, adakah pihak berkuasa akan mengubah pandangan mereka terhadap mata wang? Sehingga kini Kementerian Kewangan memberi tumpuan pada menggalakkan eksport dan mempunyai pandangan berat sebelah untuk mata wang yang lebih lemah. Kini negara itu mengalami defisit perdagangan walaupun mereka mungkin lebih prihatin dengan memastikan import mampu milik dan tidak mahu melihat yen semakin lemah. Campur tangan lisan oleh pihak berkuasa boleh mengehadkan penurunan yen (atau menaik untuk USD/JPY, lebih tepat).

Persoalan utamanya, adakah pihak berkuasa akan mengubah pandangan mereka terhadap mata wang? Sehingga kini Kementerian Kewangan memberi tumpuan pada menggalakkan eksport dan mempunyai pandangan berat sebelah untuk mata wang yang lebih lemah. Kini negara itu mengalami defisit perdagangan walaupun mereka mungkin lebih prihatin dengan memastikan import mampu milik dan tidak mahu melihat yen semakin lemah. Campur tangan lisan oleh pihak berkuasa boleh mengehadkan penurunan yen (atau menaik untuk USD/JPY, lebih tepat). Satu lagi faktor yang mengehadkan penurunan yen ialah kedudukan. Yen telah menjadi pilihan pertama pesanan pendek spekulator selama beberapa bulan sekarang. Ia digantikan dengan AUD hanya baru-baru ini. Mungkin tidak ramai lagi orang yang tinggal untuk menyertai perdagangan.

Satu lagi faktor yang mengehadkan penurunan yen ialah kedudukan. Yen telah menjadi pilihan pertama pesanan pendek spekulator selama beberapa bulan sekarang. Ia digantikan dengan AUD hanya baru-baru ini. Mungkin tidak ramai lagi orang yang tinggal untuk menyertai perdagangan. Risiko kepada ramalan: Ada kemungkinan bahawa apabila kadar inflasi global meningkat, Jepun juga boleh. Indeks harga barangan korporat Jepun, dikenali di tempat lain di dunia sebagai indeks harga pengeluar, telah melonjak kebelakangan ini. Ia mencecah 9.0% YoY pada bulan November, kadar pertumbuhan terpantas sejak 1980. PPI barangan akhir meningkat pada kadar terpantas sejak 1981.

Risiko kepada ramalan: Ada kemungkinan bahawa apabila kadar inflasi global meningkat, Jepun juga boleh. Indeks harga barangan korporat Jepun, dikenali di tempat lain di dunia sebagai indeks harga pengeluar, telah melonjak kebelakangan ini. Ia mencecah 9.0% YoY pada bulan November, kadar pertumbuhan terpantas sejak 1980. PPI barangan akhir meningkat pada kadar terpantas sejak 1981. Kenaikan ini didorong oleh harga bahan mentah yang lebih tinggi, yang sangat melonjak – naik 74.6% YoY!!! Itulah kadar pertumbuhan tertinggi sejak hari kejutan minyak pada tahun 1974. Bahan perantaraan meningkat 15.7% YoY.

Kenaikan ini didorong oleh harga bahan mentah yang lebih tinggi, yang sangat melonjak – naik 74.6% YoY!!! Itulah kadar pertumbuhan tertinggi sejak hari kejutan minyak pada tahun 1974. Bahan perantaraan meningkat 15.7% YoY. Jika syarikat bosan menyerap harga pengeluar yang lebih tinggi ini dalam margin mereka, kita boleh melihat inflasi kembali ke Jepun selepas hampir 30 tahun tidak berlaku. Itu akan menyebabkan perubahan besar bagi ekonomi Jepun dan dasar monetari – dan yen.

Jika syarikat bosan menyerap harga pengeluar yang lebih tinggi ini dalam margin mereka, kita boleh melihat inflasi kembali ke Jepun selepas hampir 30 tahun tidak berlaku. Itu akan menyebabkan perubahan besar bagi ekonomi Jepun dan dasar monetari – dan yen.

Saya mengaku: Saya tidak suka paun. Saya berpendapat bahawa ia sepatutnya setara dengan euro – malah, setara dengan Lira Itali jika ia masih wujud, atau mungkin Drachma Yunani (OK, itu agak berlebihan; akan ada kira-kira 301 GDR berbanding dolar sekarang jika ia masih ada). Namun begitu, mata wang itu bagi saya kelihatan seperti Wiley E. Coyote dalam kartun "Road Runner", berlari dari tebing dan masih berlari sehingga dia melihat ke bawah…

Saya mengaku: Saya tidak suka paun. Saya berpendapat bahawa ia sepatutnya setara dengan euro – malah, setara dengan Lira Itali jika ia masih wujud, atau mungkin Drachma Yunani (OK, itu agak berlebihan; akan ada kira-kira 301 GDR berbanding dolar sekarang jika ia masih ada). Namun begitu, mata wang itu bagi saya kelihatan seperti Wiley E. Coyote dalam kartun "Road Runner", berlari dari tebing dan masih berlari sehingga dia melihat ke bawah… Semua daya nampaknya disusun menentang paun:

Semua daya nampaknya disusun menentang paun: UK dan EU masih belum menjelaskan butiran perjanjian perdagangan mereka untuk perkhidmatan, tetapi Brexit dianggarkan telah mengakibatkan penurunan 5.7% dalam eksport perkhidmatan, menurut kertas kerja baru-baru ini mengenai Brexit dan Perdagangan Perkhidmatan. Kertas kerja itu juga memerhatikan bahawa “Memandangkan meliberalisasikan perdagangan perkhidmatan secara amnya lebih mencabar daripada barangan, adalah amat sukar, jika memang boleh sama sekali, untuk mengharapkan FTA (perjanjian perdagangan bebas) masa hadapan mencapai akses pasaran baharu dengan cara yang ketara. Lagipun, graviti menentukan bahawa perdagangan perkhidmatan biasanya paling hebat dengan rakan dagangan terdekat."

UK dan EU masih belum menjelaskan butiran perjanjian perdagangan mereka untuk perkhidmatan, tetapi Brexit dianggarkan telah mengakibatkan penurunan 5.7% dalam eksport perkhidmatan, menurut kertas kerja baru-baru ini mengenai Brexit dan Perdagangan Perkhidmatan. Kertas kerja itu juga memerhatikan bahawa “Memandangkan meliberalisasikan perdagangan perkhidmatan secara amnya lebih mencabar daripada barangan, adalah amat sukar, jika memang boleh sama sekali, untuk mengharapkan FTA (perjanjian perdagangan bebas) masa hadapan mencapai akses pasaran baharu dengan cara yang ketara. Lagipun, graviti menentukan bahawa perdagangan perkhidmatan biasanya paling hebat dengan rakan dagangan terdekat." Untuk pelaburan portfolio, kebanyakannya ialah ekuiti.

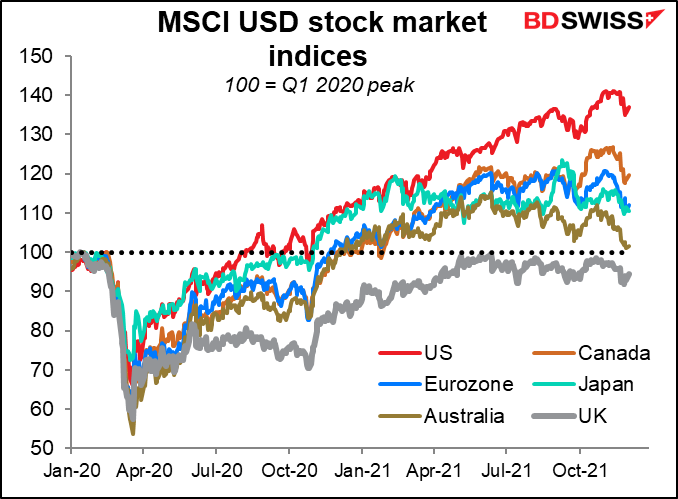

Untuk pelaburan portfolio, kebanyakannya ialah ekuiti. UK adalah satu-satunya pasaran saham utama dunia yang belum mencapai kemuncak sebelum pandemiknya dari segi USD. (Itu bukan hanya kerana penilaian mata wang – indeks FTSE 100 saham utama tidak mencapai semula puncak dari segi mata wang tempatan, walaupun indeks FTSE 250 kebanyakannya syarikat tempatan.)

UK adalah satu-satunya pasaran saham utama dunia yang belum mencapai kemuncak sebelum pandemiknya dari segi USD. (Itu bukan hanya kerana penilaian mata wang – indeks FTSE 100 saham utama tidak mencapai semula puncak dari segi mata wang tempatan, walaupun indeks FTSE 250 kebanyakannya syarikat tempatan.) Itu menyebabkan hasil gilt yang lebih tinggi untuk menarik wang masuk. Memandangkan hasil UK kini berada di bahagian bawah kumpulan dalam G10, itu memerlukan kenaikan kadar faedah yang ketara – kenaikan yang mungkin tidak mahu dilihat oleh Bank of England dalam masa yang tidak kukuh ini. Sehubungan itu, saya menjangkakan paun akan menerima tekanan dan dilaraskan menurun sehingga aset UK menjadi lebih menarik kepada pelabur antarabangsa.

Itu menyebabkan hasil gilt yang lebih tinggi untuk menarik wang masuk. Memandangkan hasil UK kini berada di bahagian bawah kumpulan dalam G10, itu memerlukan kenaikan kadar faedah yang ketara – kenaikan yang mungkin tidak mahu dilihat oleh Bank of England dalam masa yang tidak kukuh ini. Sehubungan itu, saya menjangkakan paun akan menerima tekanan dan dilaraskan menurun sehingga aset UK menjadi lebih menarik kepada pelabur antarabangsa.  Hujah utama yang saya boleh lihat bagi hal ini ialah paun telah mengalami begitu banyak kesulitan, sebarang

Hujah utama yang saya boleh lihat bagi hal ini ialah paun telah mengalami begitu banyak kesulitan, sebarang  Lebih-lebih lagi, Brexit telah menyebabkan ekonomi UK menyusut. Anggarannya, walaupun sebelum UK meninggalkan EU, ekonomi mereka 1%-3% lebih kecil kerana penggunaan dan pelaburan yang diketepikan (serta susut nilai mata wang sterling). Kerajaan menganggarkan bahawa ekonomi akan menjadi 4%-5% lebih kecil menjelang 2030. P

Lebih-lebih lagi, Brexit telah menyebabkan ekonomi UK menyusut. Anggarannya, walaupun sebelum UK meninggalkan EU, ekonomi mereka 1%-3% lebih kecil kerana penggunaan dan pelaburan yang diketepikan (serta susut nilai mata wang sterling). Kerajaan menganggarkan bahawa ekonomi akan menjadi 4%-5% lebih kecil menjelang 2030. P

Adakah munasabah untuk berurusan dengan tiga mata wang komoditi bersama-sama? Saya rasa begitu. Korelasi antara mata wang ini berada pada tahap yang agak tinggi dari segi sejarah, terutamanya AUD & CAD. Ini menunjukkan pasaran mengumpul kesemuanya ke tahap yang hebat.

Adakah munasabah untuk berurusan dengan tiga mata wang komoditi bersama-sama? Saya rasa begitu. Korelasi antara mata wang ini berada pada tahap yang agak tinggi dari segi sejarah, terutamanya AUD & CAD. Ini menunjukkan pasaran mengumpul kesemuanya ke tahap yang hebat.

Kebanyakan nasib mata wang ini akan ditentukan oleh keadaan yang berlaku di China. Kelonggaran dasar monetari di sana baru-baru ini, termasuk dua pemotongan dalam Nisbah Rizab Wajib (RRR) untuk bank, ialah petanda baik untuk pertumbuhan masa depan di China – dan oleh itu kitaran pembuatan global.

Kebanyakan nasib mata wang ini akan ditentukan oleh keadaan yang berlaku di China. Kelonggaran dasar monetari di sana baru-baru ini, termasuk dua pemotongan dalam Nisbah Rizab Wajib (RRR) untuk bank, ialah petanda baik untuk pertumbuhan masa depan di China – dan oleh itu kitaran pembuatan global. Itu juga sepatutnya membantu untuk mengukuhkan harga logam global yang merupakan faktor utama dalam menentukan nilai AUD.

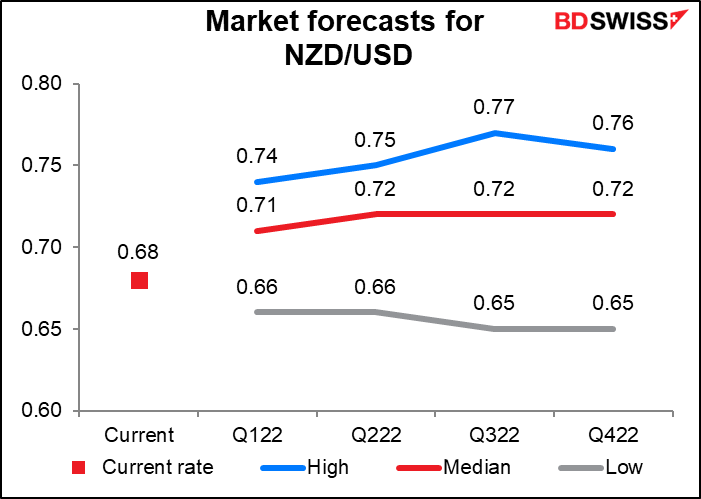

Itu juga sepatutnya membantu untuk mengukuhkan harga logam global yang merupakan faktor utama dalam menentukan nilai AUD. Memandangkan 62% daripada eksport New Zealand ialah barangan boleh dimakan, seseorang mungkin menganggap bahawa harga pertanian global akan menjadi lebih penting bagi NZD daripada harga logam, tetapi salah (kecuali susu). Penyelidikan saya menunjukkan bahawa mata wang lebih berkorelasi dengan harga komoditi secara keseluruhan dan dengan harga tenaga – walaupun New Zealand tidak mengeksport sebarang minyak atau arang batu – berbanding dengan komoditi pertanian. Tekaan saya ialah pasaran FX tidak begitu arif dan pedagang hanya memikirkan "komoditi" tanpa perlu berfikir komoditi yang mana.

Memandangkan 62% daripada eksport New Zealand ialah barangan boleh dimakan, seseorang mungkin menganggap bahawa harga pertanian global akan menjadi lebih penting bagi NZD daripada harga logam, tetapi salah (kecuali susu). Penyelidikan saya menunjukkan bahawa mata wang lebih berkorelasi dengan harga komoditi secara keseluruhan dan dengan harga tenaga – walaupun New Zealand tidak mengeksport sebarang minyak atau arang batu – berbanding dengan komoditi pertanian. Tekaan saya ialah pasaran FX tidak begitu arif dan pedagang hanya memikirkan "komoditi" tanpa perlu berfikir komoditi yang mana. Sudah tentu, pergantungan kepada China ini boleh memberi kesan kepada kedua-dua arah. Rangsangan monetari dan fiskal semakin kurang berkesan dalam menghasilkan pertumbuhan di China, hasil daripada keajaiban pulangan marginal yang semakin berkurangan. Dengan sektor hartanah dalam masalah serius di negara itu, pertumbuhan di China juga boleh menghadapi lebih banyak masalah daripada yang boleh dibendung oleh kerajaan hanya dengan campur tangan kewangan.

Sudah tentu, pergantungan kepada China ini boleh memberi kesan kepada kedua-dua arah. Rangsangan monetari dan fiskal semakin kurang berkesan dalam menghasilkan pertumbuhan di China, hasil daripada keajaiban pulangan marginal yang semakin berkurangan. Dengan sektor hartanah dalam masalah serius di negara itu, pertumbuhan di China juga boleh menghadapi lebih banyak masalah daripada yang boleh dibendung oleh kerajaan hanya dengan campur tangan kewangan. Kertas kerja baru-baru ini (Peak China Housing, oleh Prof. Harvard Kenneth Rogoff dan ahli ekonomi IMF Yuanchen Yang), menganggarkan bahawa “pada tahun 2016, gabungan industri hartanah dan pembinaan menyumbang kira-kira 29% daripada KDNK China, setanding hanya dengan Sepanyol dan Ireland sebelum krisis…Hartanah bukan sahaja menyumbang untuk 23% penggunaan isi rumah, tetapi ia juga berkaitan dengan pelbagai sektor ekonomi melalui pelaburan, pembinaan, dan sistem kewangan.” Kedua-dua ahli ekonomi itu menganggarkan bahawa "kejatuhan 20% dalam aktiviti hartanah boleh menyebabkan kejatuhan 5-10% dalam KDNK, walaupun tanpa penguatan daripada krisis perbankan, atau mengambil kira kepentingan hartanah sebagai cagaran." Ini menyebabkan AUD dan NZD terdedah kepada kemerosotan dalam pembinaan China, jika Evergrande adalah sebarang petunjuk, ia berkemungkinan.

Kertas kerja baru-baru ini (Peak China Housing, oleh Prof. Harvard Kenneth Rogoff dan ahli ekonomi IMF Yuanchen Yang), menganggarkan bahawa “pada tahun 2016, gabungan industri hartanah dan pembinaan menyumbang kira-kira 29% daripada KDNK China, setanding hanya dengan Sepanyol dan Ireland sebelum krisis…Hartanah bukan sahaja menyumbang untuk 23% penggunaan isi rumah, tetapi ia juga berkaitan dengan pelbagai sektor ekonomi melalui pelaburan, pembinaan, dan sistem kewangan.” Kedua-dua ahli ekonomi itu menganggarkan bahawa "kejatuhan 20% dalam aktiviti hartanah boleh menyebabkan kejatuhan 5-10% dalam KDNK, walaupun tanpa penguatan daripada krisis perbankan, atau mengambil kira kepentingan hartanah sebagai cagaran." Ini menyebabkan AUD dan NZD terdedah kepada kemerosotan dalam pembinaan China, jika Evergrande adalah sebarang petunjuk, ia berkemungkinan. CAD: berhati-hati terhadap minyak

CAD: berhati-hati terhadap minyak Industri minyak nampaknya bersetuju bahawa minyak mungkin akan jatuh tahun depan kerana bekalan meningkat lebih cepat daripada permintaan (lihat di bawah). Jika itu berlaku, saya menjangkakan CAD akan merosot sedikit. Ia menunjukkan prestasi terbaik daripada tiga mata wang komoditi tahun ini, sememangnya prestasi terbaik bagi semua mata wang G10 (malah meningkat sedikit berbanding USD). Namun begitu, dengan mengandaikan pertumbuhan China bertahan dan harga minyak merosot, ia boleh mencapai prestasi paling teruk daripada ketiga-tiganya.

Industri minyak nampaknya bersetuju bahawa minyak mungkin akan jatuh tahun depan kerana bekalan meningkat lebih cepat daripada permintaan (lihat di bawah). Jika itu berlaku, saya menjangkakan CAD akan merosot sedikit. Ia menunjukkan prestasi terbaik daripada tiga mata wang komoditi tahun ini, sememangnya prestasi terbaik bagi semua mata wang G10 (malah meningkat sedikit berbanding USD). Namun begitu, dengan mengandaikan pertumbuhan China bertahan dan harga minyak merosot, ia boleh mencapai prestasi paling teruk daripada ketiga-tiganya.

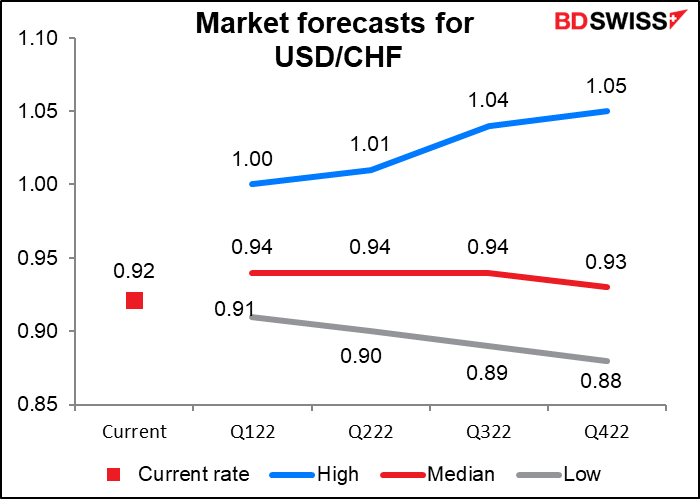

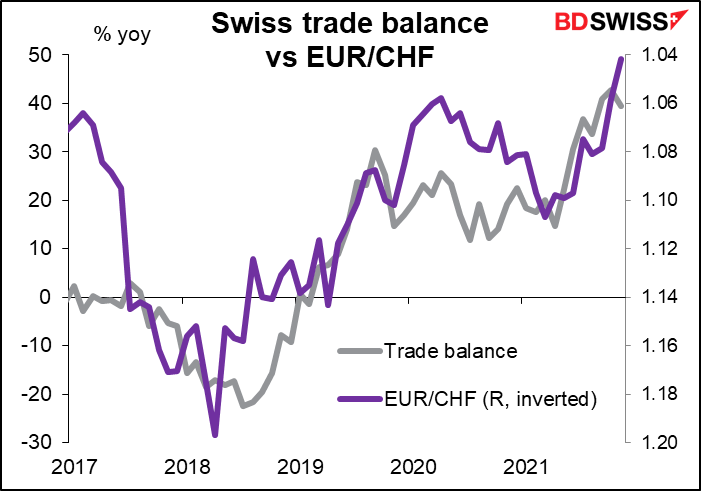

EUR/CHF berada pada paras terendah sejak bulan Jun 2015, beberapa bulan selepas Swiss National Bank (SNB) menarik balik sokongan dan bantuan daripada EUR/CHF (Jan 2015). Apa yang pernah berlaku kepada ikrar Majlis Bank SNB yang sering diulangi bahawa ia “kekal bersedia untuk campur tangan dalam pasaran pertukaran asing sekiranya perlu, untuk mengatasi tekanan menaik ke atas franc Swiss”?

EUR/CHF berada pada paras terendah sejak bulan Jun 2015, beberapa bulan selepas Swiss National Bank (SNB) menarik balik sokongan dan bantuan daripada EUR/CHF (Jan 2015). Apa yang pernah berlaku kepada ikrar Majlis Bank SNB yang sering diulangi bahawa ia “kekal bersedia untuk campur tangan dalam pasaran pertukaran asing sekiranya perlu, untuk mengatasi tekanan menaik ke atas franc Swiss”? Mereka mungkin gembira dengan inflasi yang kembali kepada 1.5% dan oleh itu tidak fikir mereka perlu campur tangan terlalu banyak -- walaupun sesetengah daripada kita akan berhujah bahawa memandangkan tahap harga yang sememangnya tinggi di Switzerland, negara itu memerlukan deflasi yang serius, bukan inflasi.

Mereka mungkin gembira dengan inflasi yang kembali kepada 1.5% dan oleh itu tidak fikir mereka perlu campur tangan terlalu banyak -- walaupun sesetengah daripada kita akan berhujah bahawa memandangkan tahap harga yang sememangnya tinggi di Switzerland, negara itu memerlukan deflasi yang serius, bukan inflasi. Mungkin mereka berpendapat ia tidak dapat dielakkan, memandangkan ekonomi Switzerland telah mengatasi ekonomi zon Euro sejak pandemik bermula.

Mungkin mereka berpendapat ia tidak dapat dielakkan, memandangkan ekonomi Switzerland telah mengatasi ekonomi zon Euro sejak pandemik bermula. Satu sebab ekonomi Switzerland mungkin lebih baik daripada ekonomi zon Euro ialah eksport Switzerland telah bertahan dengan baik, menyebabkan peningkatan dalam lebihan perdagangan.

Satu sebab ekonomi Switzerland mungkin lebih baik daripada ekonomi zon Euro ialah eksport Switzerland telah bertahan dengan baik, menyebabkan peningkatan dalam lebihan perdagangan. EUR/CHF sebahagian besarnya telah menjejaki imbangan perdagangan.

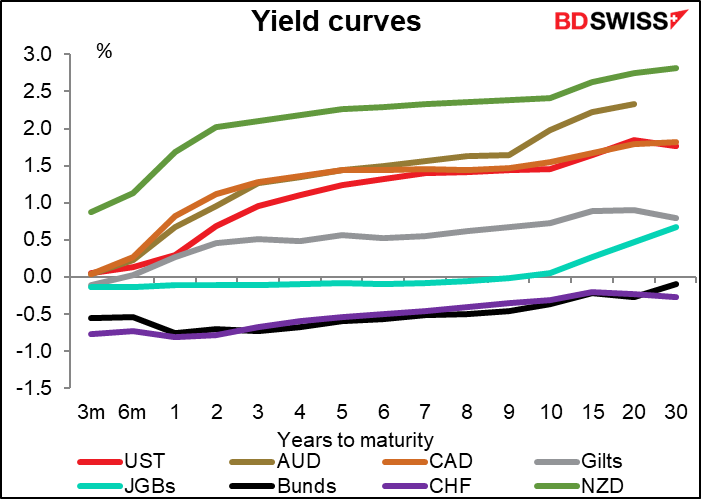

EUR/CHF sebahagian besarnya telah menjejaki imbangan perdagangan. Kelebihan hasil bon CHF berbanding bon Jerman (atau lebih tepat kelemahan hasil Bon Jerman berbanding bon CHF, kerana kedua-duanya negatif) telah mengecil dengan ketara pada tahun ini. Itu sepatutnya memudahkan warga Switzerland mengitar semula lebihan perdagangan mereka melalui pelaburan portfolio.

Kelebihan hasil bon CHF berbanding bon Jerman (atau lebih tepat kelemahan hasil Bon Jerman berbanding bon CHF, kerana kedua-duanya negatif) telah mengecil dengan ketara pada tahun ini. Itu sepatutnya memudahkan warga Switzerland mengitar semula lebihan perdagangan mereka melalui pelaburan portfolio. Bagaimanapun, pelaburan portfolio di luar negara hanyalah sebahagian kecil daripada kitar semula lebihan perdagangan Switzerland. Pelaburan langsung biasanya lebih besar, tetapi Switzerland telah menghentikan pelaburan langsung di luar negara semasa pandemik. Sementara itu, bank pusat telah menarik balik campur tangan (seperti yang dinyatakan di atas).

Bagaimanapun, pelaburan portfolio di luar negara hanyalah sebahagian kecil daripada kitar semula lebihan perdagangan Switzerland. Pelaburan langsung biasanya lebih besar, tetapi Switzerland telah menghentikan pelaburan langsung di luar negara semasa pandemik. Sementara itu, bank pusat telah menarik balik campur tangan (seperti yang dinyatakan di atas). Apa yang akan datang? Saya bersetuju dengan konsensus pasaran EUR/CHF yang lebih tinggi (CHF vs EUR yang lebih lemah), kebanyakannya kerana saya fikir syarikat Switzerland akan menyambung semula pelaburan di luar negara. Tambahan pula, apabila kadar faedah di seluruh dunia menjadi normal, saya menjangkakan kategori "pelaburan lain" – termasuk pinjaman – untuk beralih kepada aliran keluar apabila pelabur menggunakan CHF sebagai mata wang pembiayaan (bersama JPY). Walaupun kadar CHF dijangka meningkat lebih cepat sedikit daripada kadar EUR (sesuatu yang sukar untuk saya bayangkan, tetapi tidak mengapa), memandangkan ia bermula dari 25 mata asas di bawah kadar EUR, ia boleh meningkat lebih cepat sedikit dan masih berada di bawah kadar EUR . Itu menjadikan CHF mata wang pembiayaan yang baik.

Apa yang akan datang? Saya bersetuju dengan konsensus pasaran EUR/CHF yang lebih tinggi (CHF vs EUR yang lebih lemah), kebanyakannya kerana saya fikir syarikat Switzerland akan menyambung semula pelaburan di luar negara. Tambahan pula, apabila kadar faedah di seluruh dunia menjadi normal, saya menjangkakan kategori "pelaburan lain" – termasuk pinjaman – untuk beralih kepada aliran keluar apabila pelabur menggunakan CHF sebagai mata wang pembiayaan (bersama JPY). Walaupun kadar CHF dijangka meningkat lebih cepat sedikit daripada kadar EUR (sesuatu yang sukar untuk saya bayangkan, tetapi tidak mengapa), memandangkan ia bermula dari 25 mata asas di bawah kadar EUR, ia boleh meningkat lebih cepat sedikit dan masih berada di bawah kadar EUR . Itu menjadikan CHF mata wang pembiayaan yang baik. Kedua, terdapat persoalan yang besar tentang pengeluaran Iran. Pada masa ini 2.52 juta tong sehari atau 9% daripada jumlah keluaran OPEC. Jika Pentadbiran Biden melaksanakan beberapa perjanjian dengan Iran – yang kelihatan semakin tidak mungkin – mereka boleh mendapat kebebasan untuk menjual lebih banyak minyak. Mereka mempunyai kapasiti untuk mengepam 1.3 juta tong sehari lagi supaya persamaan dapat diubah dengan ketara. Jika tidak – yang mungkin akan berlaku -- maka keupayaan mereka untuk mengekalkan medan minyak mereka mungkin akan merosot, menyebabkan pengeluaran mereka menurun. Begitu juga dengan Venezuela yang turut dikenakan embargo perdagangan oleh AS.

Kedua, terdapat persoalan yang besar tentang pengeluaran Iran. Pada masa ini 2.52 juta tong sehari atau 9% daripada jumlah keluaran OPEC. Jika Pentadbiran Biden melaksanakan beberapa perjanjian dengan Iran – yang kelihatan semakin tidak mungkin – mereka boleh mendapat kebebasan untuk menjual lebih banyak minyak. Mereka mempunyai kapasiti untuk mengepam 1.3 juta tong sehari lagi supaya persamaan dapat diubah dengan ketara. Jika tidak – yang mungkin akan berlaku -- maka keupayaan mereka untuk mengekalkan medan minyak mereka mungkin akan merosot, menyebabkan pengeluaran mereka menurun. Begitu juga dengan Venezuela yang turut dikenakan embargo perdagangan oleh AS.

Fakta yang menyedihkan ialah harga minyak yang lebih tinggi diperlukan untuk mencapai satu lagi matlamat Presiden Biden, iaitu beralih kepada tenaga boleh diperbaharui. Tiada apa-apa yang menggalakkan pelaburan dalam kincir angin dan panel solar seperti minyak $100/bbl. Apatah lagi harga minyak yang lebih tinggi akan diperlukan untuk mengimbangi risiko yang terlibat dalam menjalankan penerokaan dan pembangunan projek minyak jangka panjang dengan latar belakang peningkatan tekanan daripada pergerakan ESG (Alam Sekitar, Sosial dan Tadbir Urus Korporat) untuk menjauhi bahan api fosil. Jika tidak, terdapat risiko kenaikan harga yang melemahkan yang serius pada satu ketika dalam beberapa dekad sebelum peralihan kepada tenaga boleh diperbaharui selesai. Seperti yang mereka katakan dalam perniagaan minyak, "harga tinggi menyembuhkan harga tinggi."

Fakta yang menyedihkan ialah harga minyak yang lebih tinggi diperlukan untuk mencapai satu lagi matlamat Presiden Biden, iaitu beralih kepada tenaga boleh diperbaharui. Tiada apa-apa yang menggalakkan pelaburan dalam kincir angin dan panel solar seperti minyak $100/bbl. Apatah lagi harga minyak yang lebih tinggi akan diperlukan untuk mengimbangi risiko yang terlibat dalam menjalankan penerokaan dan pembangunan projek minyak jangka panjang dengan latar belakang peningkatan tekanan daripada pergerakan ESG (Alam Sekitar, Sosial dan Tadbir Urus Korporat) untuk menjauhi bahan api fosil. Jika tidak, terdapat risiko kenaikan harga yang melemahkan yang serius pada satu ketika dalam beberapa dekad sebelum peralihan kepada tenaga boleh diperbaharui selesai. Seperti yang mereka katakan dalam perniagaan minyak, "harga tinggi menyembuhkan harga tinggi." Itu sememangnya tidak mustahil, tetapi adakah ia mungkin? Malah, turun naik mata wang telah menurun sejak beberapa tahun kebelakangan ini. Ia muncul semula kerana pandemik, tetapi sejak itu telah menurun semula. Terdapat kemungkinan kita mendapat tahun turun naik di bawah median. Namun sekali lagi, kita tidak menjangkakan akan mengalami pandemik global pada tahun 2020, bukan?

Itu sememangnya tidak mustahil, tetapi adakah ia mungkin? Malah, turun naik mata wang telah menurun sejak beberapa tahun kebelakangan ini. Ia muncul semula kerana pandemik, tetapi sejak itu telah menurun semula. Terdapat kemungkinan kita mendapat tahun turun naik di bawah median. Namun sekali lagi, kita tidak menjangkakan akan mengalami pandemik global pada tahun 2020, bukan?

Not an existing member? Register an account in a few seconds, and gain unlimited access to exclusive research resources.

Access Leading Analysis, Market Briefs & Reports, Daily Live Webinars and much more!